7月25日,国家税务总局沈阳金融商贸开发区税务局发布欠税公告,披露盛银消费金融有限公司(以下简称盛银消费金融)欠缴企业所得税,欠税余额为2.3万元。

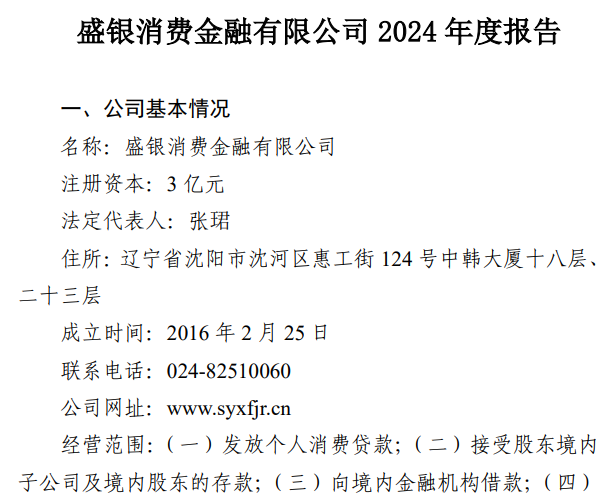

盛银消费金融官网显示,盛银消金是东北地区首家、辽宁唯一经中国银保监会(原银监会)批准设立的持有消费金融牌照的全国性金融机构,由盛京银行作为主出资人发起设立,成立于2016年2月,注册地沈阳市,注册资金3亿元。公司以合规经营为基本原则,以普惠金融为践行方向,为新一代消费群体提供小额分散的消费贷款服务。

综合公开资料、媒体报道等多个渠道信息,在消费金融行业从规模扩张向质量提升转型的关键期,欠税2.3万被公示其实只是冰山一角,盛银消费金融如今面临股权冻结、税负上升、资产承压、投诉飙升等多重困局。而7亿元的资本缺口,更可能让这家东北地区首家消费金融持牌机构后市面临“生死局”。

▍营收“V型修复”背后,公司税负跳涨147%,资产质量压力加剧

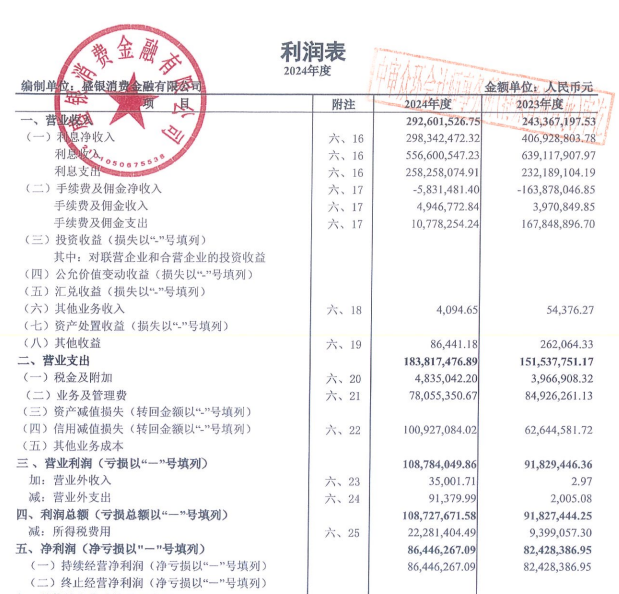

盛银消费金融此前在其官网发布的2024年年报显示:2024年盛银消费金融实现营业收入2.93亿元,同比增长20.23%;净利润0.86亿元,上涨4.88%。纵向看,盛银消费金融同比2023年业绩均有所上涨,但其在31家持牌消金公司中排名仍在20名之后,处于中下游位置。

综合盛银消费金融年报数据显示,2021年至2024年,公司资产总额从48.2亿元飙升至79亿元,三年增幅达63.9%;负债规模同步扩张至73.2亿元,发放贷款及垫款净额在2024年突破至71.2亿元,较2023年增长25.8%,支撑业务快速扩容。

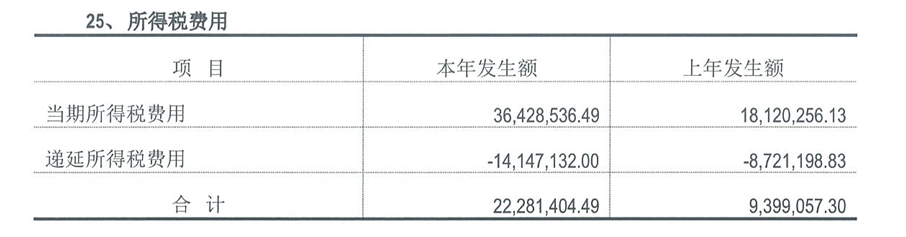

与此相伴的是税费端的变化:2024年,公司所得税费用同比增147%至2228万元,占净利润比例从2023年的11.4%跃升至25.7%。从结构看,当期所得税费用同比暴涨101%至3643万元。

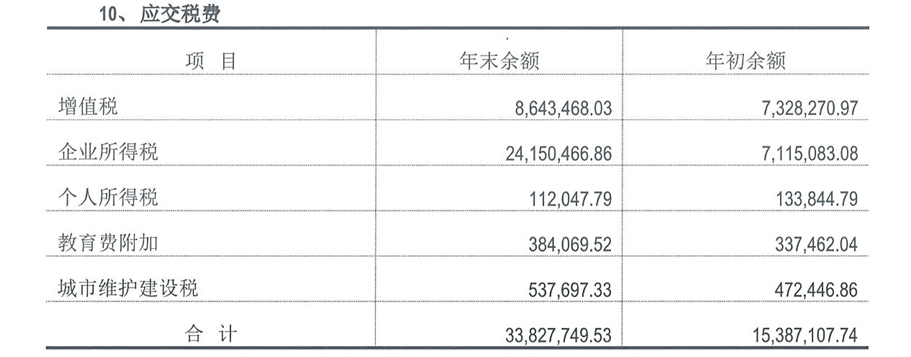

与此同时,盛银消金的应交税费在2024年末增至3383万元,同比增长119.8%。这其中,企业所得税是应交税费大增的主推手,年末余额达2415万元,较年初的712万元飙升225%。

盛银消金2024年税负增长原因,在于近年来其贷款规模快速扩张,直接推高利息收入,公司利润总额实现同步增长,这使得所得税的计税基础相应扩大。

经营层面,公司营收呈现“V型修复”——2022年受行业环境冲击降至1.8亿元,同比缩水33%,2023年、2024年逐步反弹至2.4亿元、2.9亿元;净利润同步波动,2024年录得8645万元,较2022年增长33.6%,但增速已从2023年的27.4%放缓至4.9%,核心拖累来自信用减值损失——2024年该科目激增63%至1亿元,反映资产质量压力上升。

2024年,盛银消费金融资产质量压力加剧,逾期规模与风险结构同步恶化。数据显示,年末逾期贷款合计1.5亿元,较年初0.9亿元激增65.2%,占发放贷款总额比例从1.56%升至2.06%。结构上,逾期3个月至1年的中期逾期规模从3820万元增至7016万元,增幅83.7%,成为逾期主力;逾期1-3年的长期逾期更从37万元飙升至2500万元,增幅超66倍,长期风险加速暴露。

风险抵御端,年末贷款损失准备同增27%至2.2亿元,其中针对“已发生信用减值”的阶段三贷款,损失准备从4628万元同增54.6%至7155万元,凸显公司对已减值资产的回收预期恶化。

▍二股东持股再遭冻结,加剧盛银消费金融股权稳定性危机

盛银消费金融2024年年报显示,目前,公司总股本为3亿元,共有2名股东。其中,盛京银行出资金额2.25亿元,持股比例75%;大连德旭经贸有限公司(以下简称德旭经贸)出资金额0.75亿元,持股比例25%。

工商信息显示,盛银消费金融第二大股东德旭经贸成为被执行人,其所持的盛银消费金融7500万股权被法院冻结,占公司全部股权25%,冻结期限自2025年7月至2028年7月,冻结期长达三年,执行法院为辽宁省营口市中级人民法院。另有信息显示,德旭经贸法定代表人王新宇已被限制高消费。

公开资料显示,这已是德旭经贸三年内第三次遭遇股权冻结。2022年1月,德旭经贸所持盛银消费金融6000万股权被冻结6个月;2023年7月,德旭经贸所持7500万股权又被冻结至2025年7月5日,如今再次被冻结。股权频繁遭到冻结背后,是德旭经贸自身的财务或法律风险的持续暴露,这也进一步加剧了盛银消金的股权稳定性危机。

▍监管合规压力山大:7亿资本缺口待填,二股东不给力,大股东也陷经营泥沼

对盛银消费金融来说,更大、也更紧迫的挑战来自监管合规压力。2024年4月实施的《消费金融公司管理办法》将消费金融公司注册资本最低门槛从3亿元提升至10亿元,而盛银消金注册资本仍停留在3亿元,位列31家持牌消金公司末位,与监管要求差了高达7亿元的缺口。

这一合规漏洞可能会引发连锁反应:一方面,资本充足率持续下滑,或逼近监管红线;另一方面,业务拓展严重受限,无法开展高风险创新业务。若长期无法达标,公司或面临业务整顿甚至牌照重审的生死局。

在解决合规问题上,因财务困境和股权冻结,二股东德旭经贸已是自顾不暇。但近两年,身为大股东的盛京银行同样深陷经营泥沼。2023年至2024年,其营业收入从161.5亿元连降两年,2023年暴跌37.9%至100.4亿元,2024年再降14.6%至85.8亿元,两年缩水超四成;归母净利润亦同步滑坡:2023年骤降25.3%至7.3亿元,2024年续跌15.2%至6.2亿元。若独资注资7亿元,将对盛京银行资本充足率构成相当压力。

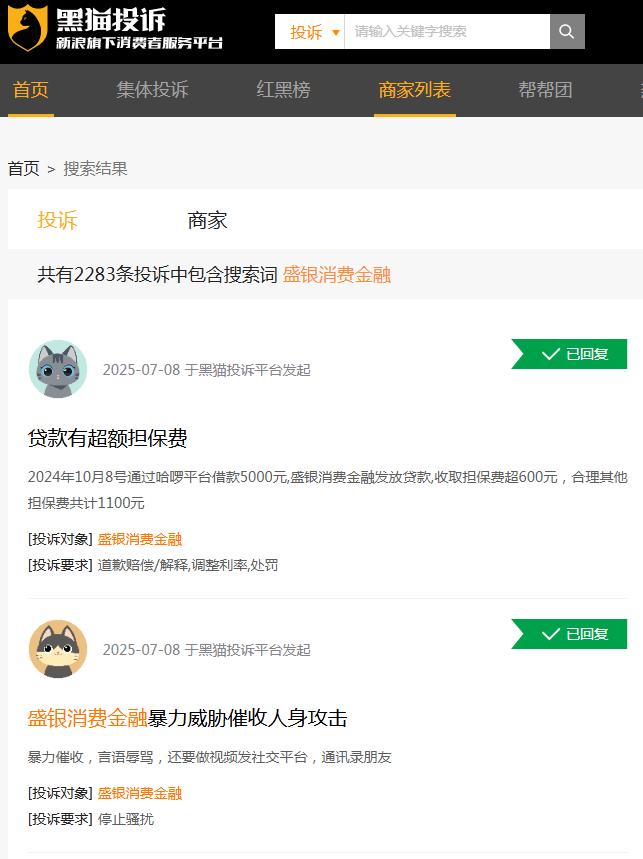

▍“黑猫投诉”针对公司条数达2283条,多涉及暴力催收

同样困扰盛银消费金融的,还有来自消费者的投诉。新浪旗下“黑猫投诉”平台显示,关于盛银消费金融的投诉达2283条,投诉主题集中在暴力催收、贷款有超额担保费、无合同放款等。

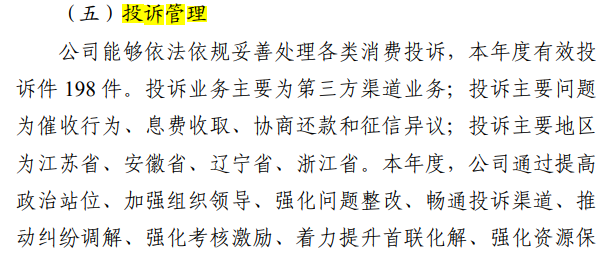

就投诉管理,盛银消金在2024年年报中表示,公司能够依法依规妥善处理各类消费投诉,本年度有效投诉件198件。投诉业务主要为第三方渠道业务;投诉主要问题为催收行为、息费收取、协商还款和征信异议;投诉主要地区为江苏省、安徽省、辽宁省、浙江省。

来源:读创财经

金领财富提示:文章来自网络,不代表本站观点。